2025.03.24

自社ローンとは? やばいといわれる理由を徹底解説

自社ローンを検討したいけど、「自社ローンはやばい」といった声も見かけるので、心配になりますよね。

そこで本記事では、自社ローンの仕組みやメリット・デメリットを解説し、なぜ「やばい」といわれるのか、実際の口コミからまとめました。

さらに、自社ローンより通りやすく、安心して利用できる「クルマテラスの信用回復ローン」という選択肢もご紹介します。

この記事が、あなたが理想とするカーライフを手に入れるための、参考になれば幸いです。

自社ローンとは? 一般的なローンとの違いを解説

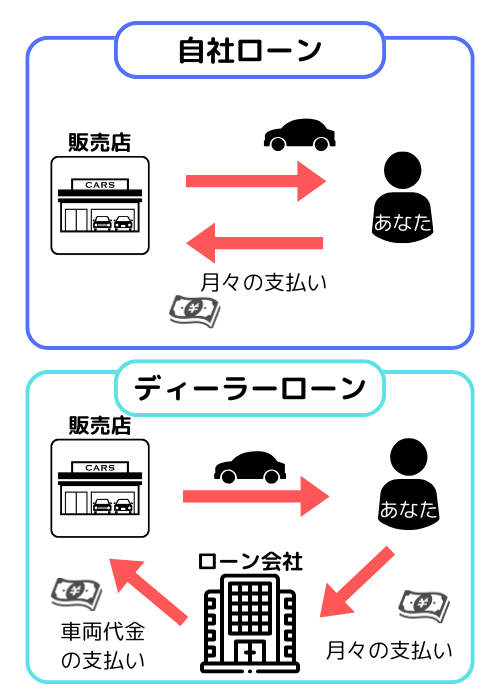

自社ローンとは、中古車販売店などが信販会社や銀行を通さずに、自社で提供する分割払いサービスのことです。

簡単にいえば、販売店が購入者にお金を立て替え、購入者は販売店へ月々、支払っていく仕組みです

通常のマイカーローン(銀行やディーラーローン)が、金融機関による審査を通すのに対し、自社ローンは販売店独自の審査基準で行われるため、過去に延滞や自己破産などがあっても審査に通りやすいのが特徴です。

一般的なカーローンとの違いとして、自社ローンには「金利」がない代わりに、手数料が車両価格に上乗せされるケースが多く、結果的に支払総額が、銀行系マイカーローンより高くなる傾向があります。

また、多くの自社ローンでは連帯保証人が必要になる点にも注意が必要です。

つまり、自社ローンは「審査は通りやすいが、利用コストや条件面でハードルがある」という特殊なローン形態なのです。

自社ローンの仕組み|契約の流れや、支払い方法をわかりやすく解説

自社ローンの基本的な仕組みと利用の流れを解説します。

独自審査に申し込む

購入したい車が見つかったら、その販売店に自社ローンの申し込みを行います。

販売店は信用情報機関のブラックリストを照会せず、独自の基準で、現在の収入や勤務状況などを審査します。

このため、過去に金融事故歴があっても、審査に通る可能性が高いわけです。

審査通過・契約手続き・頭金支払い

販売店の審査に通過したら、ローン契約を結びます。

多くの場合、その場で頭金(初回の現金支払い)を求められます。

契約内容の確認と必要書類の提出(免許証や収入証明、印鑑など)を経て、契約締結となります。

車両の納車

契約と頭金の支払いが完了すると、車が納車されます。

自社ローンの場合、販売店が車の所有権を持ったままとなる点が、通常のローンと異なります。

完済するまでは名義が販売店なので、滞納時には車を引き揚げられる可能性があります。

月々の返済

納車後は契約に従って、月々の支払いを行っていきます。

支払回数は販売店によりますが、多くは12回〜24回払い(1〜2年)程度で、長くても36回払い(3年)程度が一般的です。

一部には48回(4年)プランを用意する販売店もありますが、銀行系ローンのように5年以上の長期分割はほとんどありません。

短期間での完済が求められるため、毎月の返済額は高めになりがちです。

以上が自社ローン利用の、基本的な流れです。

まとめると、販売店との直取引で、短期分割払いを行うのが自社ローンの特徴です。

スムーズに車を手に入れられる反面、返済期間が短い分だけ、月々の負担は重くなる点に留意しましょう。

自社ローンが向いている人は?|メリット・デメリット

自社ローンは、どんな人に適しているのでしょうか。

メリット・デメリットを踏まえ、向いている人の特徴と利用時のポイントを解説します。

メリット(自社ローンが向いている人)

信用情報に不安がある人

ローン審査に落ちる原因となる、過去の延滞・債務整理・自己破産歴があっても申し込めます。

販売店の審査では、信用情報を参照しないため、ブラックリスト状態でも比較的、安心して申し込めます。

過去より現在の収入状況が重視されるので、現在まじめに働いている方にチャンスがあります。

急いで車が必要な人

審査から納車までが、迅速なのも利点です。

信販会社を介さない分、手続きを販売店内で完結でき、最短即日で審査回答・契約というケースもあります。

仕事ですぐ車がいる、自営業者やフリーランスの方にも向いています。

金利0%に魅力を感じる人

表向き「金利がゼロ」である点に惹かれる方もいるでしょう。

たしかに、利息という形では支払いが発生しないため、お得に見えます。

利率によって負担が増えるようなことがなく、総支払額がわかりやすいことはメリットといえます。

こうしたメリットから、自社ローンは「過去に金融事故があるが、どうしても車が必要」という人にとって、有力な選択肢となります。

つぎに、自社ローンのデメリットを解説します。

デメリット・注意点

・自社ローンを完済しても、信用情報は回復しない

自社ローンは、販売店が独自に提供する分割払いであり、銀行や信販会社を介さないため、信用情報機関(CIC・JICC・KSC)に情報が登録されません

自社ローンは信用情報機関を通さないため、いくら返済しても信用情報には影響しないのです 。

信用情報を回復して、クレジットカードを使えるようにしたいという方には、不向きかもしれません。

総支払額が高くなる

自社ローンは金利がない代わりに、車両価格に手数料が上乗せされています。

そのため「金利ゼロでも、お得とは限らない」のが実情。

支払いを始めてみて、毎月の負担が想像以上に大きかった、と後悔するケースも少なくありません。

返済期間が短く、月々の負担が重い

12~36回払い前後が多いため、月々の返済額は銀行ローンに比べて高額になります。

たとえ総額で同程度でも、短期集中で返すプレッシャーは家計を圧迫しがちです。

支払計画に無理があると感じたら要注意で、余裕を持った返済プランか確認が必要です。

以上のように、自社ローンには「審査ハードルは低いが、リスクと負担も大きい」側面があります。

「やばい」「怖い」といわれるのは、これらデメリットによるものです。

実際に利用した方々の口コミを見ると、「思ったより支払い負担が重く、後悔した」など、コスト面でのネガティブな声が目立ちます。

自社ローンを検討する際は、こうした点を十分に理解した上で、計画を立てることが大切です。

自社ローンはやばい? リスクと注意点(実際の口コミやデメリット)

「自社ローンはやばい」といわれる具体的な理由を、もう少し掘り下げてみましょう。

ここでは実際の利用者の体験談を参考に、自社ローン利用時のリスクと注意点を整理します。

支払総額の高さに驚いた

ある利用者は「中古車を自社ローンで購入したが、利息を含めた総額がとんでもなく高くなることが判明し、6か月目に残りを一括返済した」と語っています。

別の方も「お得だと思っていたが手数料が高く、結果的に損の多い買い物になってしまった」と後悔しています。

このように、実際に支払いが始まってから、負担の大きさに気付くケースが多いようです。

審査に通りやすい=安全ではない

自社ローンは「誰でも通る」といわれることもありますが、絶対に審査通過するわけではありません。

収入が極端に不安定な場合や、あまりに高額な車を希望した場合は、断られる可能性もあります。

また仮に通ったとしても、支払いが続けられなければ、意味がありません。

無理なく返せる条件か、自己判断する力が求められます。

滞納リスクと車の差し押さえ

返済を滞らせると、車両引き上げなど厳しい措置が取られる場合があります。

金融機関のローン以上に、販売店はシビアです。

実際の体験談でも「支払いを少しでも滞納すると、すぐに車を持っていかれた」という声や、「保証人がいない代わりにGPSを付けられていた」というケースが報告されています。

以上の点から、自社ローン自体が即「やばい」というより、使い方や選び方を誤ると「やばい目に遭う」といえます。

しかし、「自社ローンの何がやばいのか」を理解し、注意点をおさえておけば、問題はありません。

次章では、実際に自社ローンを利用する際に、審査に通るためのポイントや、安心して使うコツを解説します。

自社ローンに通るためのポイント

自社ローンは通常のローンに比べれば通りやすいとはいえ、確実に審査に通るわけではありません。

審査落ちしないためには、いくつかのポイントがあります。

収入に見合った車を選ぶ

審査では「この人が無理なく返済できるか」が見られます。

収入に比べて高額すぎる車種を選ぶと、返済負担が大きく審査に不利です。

逆に、生活や仕事に必要不可欠な範囲で、適切な価格の車を選んでいれば、審査担当者も安心できます。

実際、「通勤や仕事で車が不可欠な場合は、審査通過の確率が高くなる」ことが報告されています。

頭金を用意する

可能であれば頭金(初期の自己資金)を準備しましょう。

頭金を入れれば借入額が減り、月々の返済負担も軽くなります。

当然、審査側から見ても貸し倒れリスクが下がるため、審査に通りやすくなる可能性があります。

保証人を立てる

保証人がいることで「万一、本人が払えなくなっても回収できる」安心感が生まれ、審査通過率が上がるでしょう。

親族など頼める人がいれば、協力してもらうことを検討してください(難しい場合は保証会社の利用も一つの手段)。

以上のポイントをおさえれば、かなり審査通過の可能性は高まります。

「現在のあなた」に、返済能力があることを示すことが重要です。

自社ローンが不安という方へ、「信用回復ローン」をご提案

総支払額が高くなったり、完済しても信用情報が回復しない点が、気になる方も多いのではないでしょうか。

そんな方は「信用回復ローン」を利用するのをおすすめします。

信用回復ローンはその名の通り、返済しながら信用情報を、回復できるローンです。

さらに大きな特徴は、過去に自己破産や債務整理など、ローンが通りづらい人も対象にしている点。

ほかにも、個人事業主や契約・派遣社員、転職したばかりの方など、通常のカーローンが通りづらく、自社ローンを検討していた方も利用できるんです。

ここからは、自社ローンとクルマテラスの信用回復ローンを比較しながら、より通りやすいローン選びについて解説します。

自社ローンよりも通りやすい? 信用回復ローンとは

「自社ローンより通りやすいローンなんてあるの?」と思うかもしれませんが、実はあります。

それがクルマテラスの提供する「信用回復ローン」。

これは自社ローンと同様に、過去の信用情報に問題がある方向けのローンですが、仕組みや条件が、通常の自社ローンとは大きく異なります。

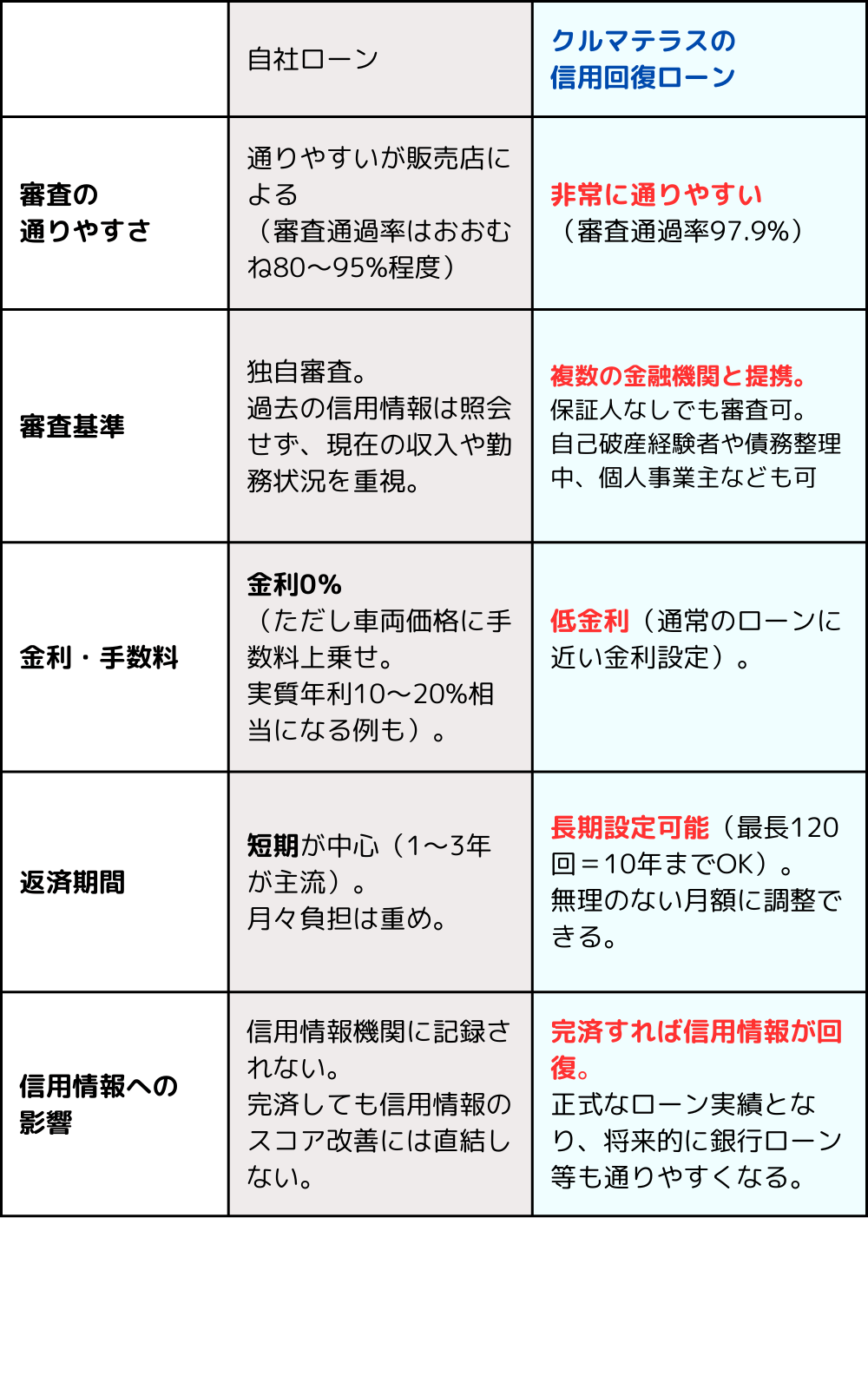

以下に、一般的な自社ローンと、クルマテラスの信用回復ローンを比較表にまとめました。

ご覧のように、クルマテラスの信用回復ローンは、自社ローンの弱点をカバーした、画期的なサービスといえます。

信用回復ローンでは複数の金融機関と提携し、一般的なローンに近い金利設定を実現しており、総支払額が抑えられるのが大きな魅力です。

またクルマテラスは、業界トップクラスの審査通過率を誇り、審査が不安な方はもちろん、お急ぎの方、簡単に手続きをされたい方にもおすすめですよ。

さらに特筆すべきは信用情報の修復効果で、支払い終える頃にはブラックリストから、脱却できる可能性が高い点です。

たとえば、「自己破産して間もないが、車が必要」という方でも、クルマテラスなら独自ルートで審査を通し、なおかつ完済後には信用情報もクリーンにできるかもしれません。

まさに車の購入と信用回復を同時に叶える、一石二鳥のローンといえるでしょう。

なお、クルマテラスでは販売方式も通常と異なり「注文販売」を採用しています。

在庫車両から選ぶのではなく、希望の車を全国から探して仕入れてくれるため、妥協せずに好きな車に乗れる点も強みです。

品質の悪い中古車をつかまされる心配もなく、軽自動車からSUVまで自由に選択できます。

自社ローン利用者が感じがちな「選べる車種が限られる不満」も、クルマテラスを利用すれば解消できますよ。

▶︎クルマテラスで仮審査する

▶︎クルマテラスで仮審査する

まとめ:クルマテラスの信用回復ローンを利用して、理想のカーライフを手に入れよう

過去の信用トラブルで通常のローンが組めなくても、自社ローンで車を手に入れるチャンスがあります。

この記事で解説したように、自社ローン自体は決して「やばい」ものではなく、正しく利用すれば、車が必要な人にとってはありがたい仕組みです。

しかし一方で、短期間での高額返済や手数料上乗せなど、経済的負担が大きい側面もあり、安易に飛びつくのは危険です。

自社ローンのデメリットを理解していないと「やばい目」に遭いかねません。

そこでおすすめしたいのが、クルマテラスの「信用回復ローン」です。

これは自社ローンの通りやすさはそのままに、費用面や信用情報面のデメリットを解消した、新しいローン形態です。

クルマテラスの信用回復ローンを上手に活用すれば、過去の信用情報の傷を乗り越えて、希望のマイカーを手に入れることができます。

あなたも、クルマテラスの信用回復ローンを活用して不安を解消し、念願のカーライフをスタートさせましょう。

相談は無料なので、まずは下記の仮審査の依頼から始めてみてください!

▶︎クルマテラスで仮審査してみる

▶︎クルマテラスで仮審査してみる